2026年Q1银行理财规模收缩0.71万亿:数据背后的结构性分化与投资逻辑重构

作为长期跟踪银行理财市场的分析师,我习惯用数据说话。2026年一季度,这组数据值得反复咀嚼:理财规模较去年末缩减0.71万亿,全市场产品平均年化收益率从1月的3.72%逐月下滑至3月的2.26%。数字冰冷,但背后折射的资产配置逻辑变迁,对每一个理财产品设计者和投资者而言,都意味深长。

季节性波动中的结构性特征

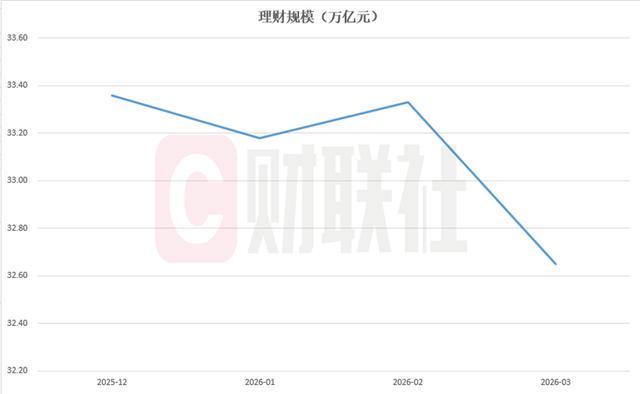

回溯一季度理财规模曲线,呈现典型的“先升后降”形态。1月,在2025年12月回表5100亿元惯性下,规模继续缩量至33.18万亿元,降幅1142亿元;2月短暂回暖至33.33万亿元,环比增加0.15万亿;3月季末回表压力再现,规模再度回落0.68万亿至32.65万亿元。三年跟踪经验告诉我,季度末银行表内考核压力是常态变量,但今年开年放缓的深层原因远比季节性因素复杂。

多因素叠加下的规模增长失速

财通证券研报揭示了三个关键变量。第一,开年银行首要目标是存贷款开门红,理财规模诉求天然弱化,叠加流动性指标考核压力。第二,监管对理财打榜整治力度升级,这直接压缩了部分机构的规模冲刺空间。第三也是最容易被忽视的:中小银行存款利率上调与分红险开门红形成替代效应,居民财富在保险与理财之间的再分配正在重塑市场格局。第四,权益与商品行情对纯债理财形成冲击,资产端的波动传导至负债端的产品吸引力下降。

收益率下行背后的资产配置困境

从3.72%到2.26%,70个BP的收益率滑坡并非孤立现象。天风证券的判断一针见血:高息资产如协议存款的进一步到期,将推动理财产品面临资产再配置压力,业绩基准下调是必然趋势。同时,银行一般性存款降息放缓,使得固收类理财产品相对于存款的超额收益空间持续收窄。简言之,理财产品的相对吸引力在边际递减。

二季度展望与全年预判

基于历史季节性规律,4月通常是理财规模年内增幅高点。随着银行指标压力边际递减,前期沉淀在表内的活期或到期存款将通过“利差驱动”路径重新流向理财市场。多家机构预测,二季度将迎来传统冲量期。全年维度看,天风证券预计增量规模维持1-2万亿,华西证券基于存款脱媒逻辑测算升幅在1.5-2.3万亿元区间。差异背后是方法论分歧,但方向一致:规模扩张速度将明显放缓。

产品业绩分化的深层逻辑

固收+产品中,苏银理财恒源季开放6号以53.31%年化收益率领跑,但其底层配置仅1.43%权益类资产,超额收益来源值得深究。相反,招银理财招睿量化稳健多策略360天持有日开1号亏损44.56%,直接导火索是3月中下旬霍尔木兹海峡封锁引发的石油价格飙升与通胀预期抬升,进而冲击A股和黄金资产。这提醒我们,在真净值运作时代,单一资产的黑天鹅事件可以通过衍生品对冲,但策略执行的一致性才是关键。

方法提炼与实践指导

总结一季度数据,我有三条方法论供参考。第一,季度规模波动中隐藏的季节性规律可用于择时布局,季初往往是资金配置的较优窗口。第二,收益率下行周期中,应关注产品策略的灵活性而非静态业绩基准。第三,真净值产品环境下,需将最大回撤控制纳入核心评估维度,而非单纯追求年化收益。