技术拆解:催收行业系统性崩塌背后的数据逻辑与合规边界

2018年,我第一次深入接触催收行业。彼时互金正值风口,催收公司如雨后春笋般涌现。谁能想到,七年后的今天,这个行业正经历着史无前例的合规洗牌。

事件时间线回溯

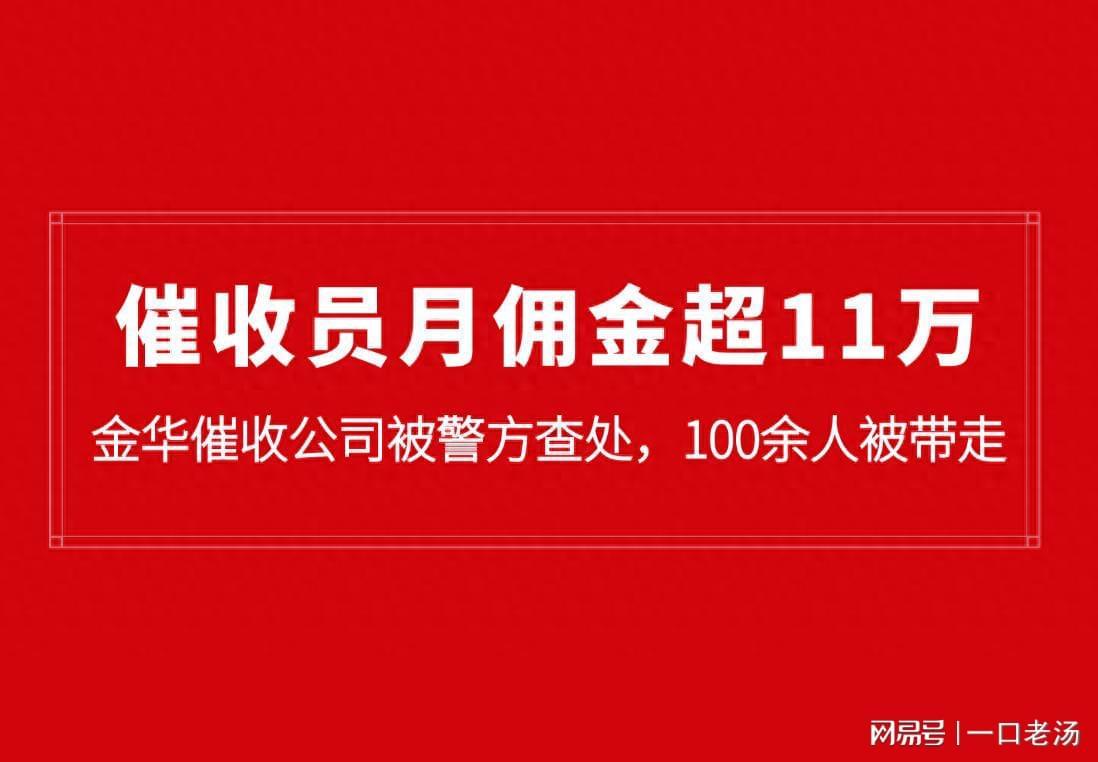

2026年3月下旬,浙江磐安。几名万乘金华分公司外访催收员登门债务人住所,双方爆发激烈冲突,债务人果断报警。民警现场处置时,从催收员手机中查获大量非法公民个人信息——通讯录、家庭住址、工作单位、亲友联系方式,一应俱全。

2026年3月28日,磐安县公安局网安大队联合多部门,出动两辆大巴车,直扑金华万达广场写字楼7楼。整层办公区被封锁,110名在岗员工全部带走,电脑、服务器、工作手机等设备当场查封扣押。

工商数据显示,万乘金华分公司2024年参保人数约110人,在浙中总部经济中心运营整整六年。讽刺的是,一周后记者实地探访时,办公区大门紧锁,楼道空无一人,只有一名从杭州临时调来的留守人员。问他发生了什么,他只留下一句话:"我要清楚咋回事,就也被抓了。"

历史案例数据库

这不是个案。2023年4月至5月,安徽警方跨省执法,湖南永雄集团179名员工被带走,公司宣布停业;2024年6月,宁波公安抓获黄某催收团伙104人;2024年8月,浙江警方突袭重庆信盟科技,带走200余人,2025年10月108人被移送审查起诉;2025年8月嵊州某科技公司非法催收案抓获200余人;2025年12月嘉兴某催收公司再次被一锅端。

2025年6月至11月,公安部联手国家金融监督管理总局,在17个重点省市开展金融黑灰产专项整治。数据铁证:近60次集群打击,立案1500余起,打掉职业化犯罪团伙200余个,涉案金额近300亿元。

佣金结构算法解析

为什么催收行业敢于铤而走险?答案藏在佣金结构里。

行业通行规则:逾期1-3个月的借款人,回款难度较低,佣金比例有限;但逾期一年以上的"疑难户",要么无力还款,要么已对常规催收免疫,金融机构被迫提高佣金激励。佣金比例从5%飙升至20%,甚至更高。

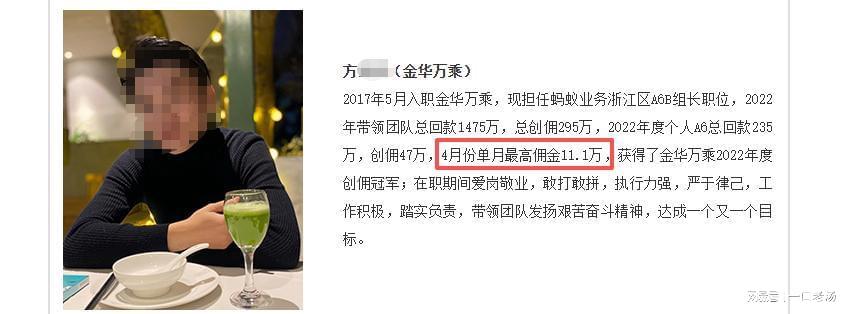

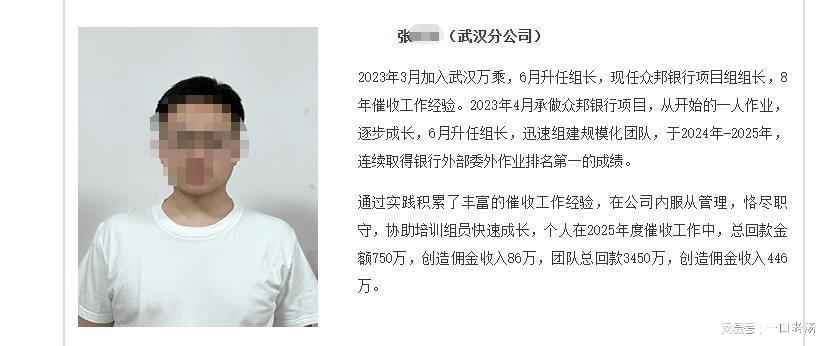

万乘集团官网公开数据显示:2022年金华分公司方姓催收员总回款235万,创佣47万,佣金比例20%,单月最高佣金11.1万元;2025年武汉张姓催收员总回款750万,创佣86万。顶级催收员年收入轻松突破百万。

催收员群体画像:70-80%为一线员工,学历以中专、大专为主;10-15%为中层组长、主管。这两类人群正是被带走的主力。

技术层面的合规边界

基于现有案例分析,催收行业的法律红线已非常清晰:非法获取公民个人信息罪、寻衅滋事罪、侵犯公民个人信息罪。警方取证手段日趋成熟,手机数据、通讯记录、定位信息均可成为关键证据。

对于仍在运营的催收企业,技术层面的合规路径:数据来源合法性审查全链路、催收话术标准化管控、外访行为全程记录留痕、员工法律风险培训体系化。

一句话总结:系统性的技术合规,才是催收企业的唯一活路。