电魂网络:实控人“组团”减持背后的财务困局与退市风险量化分析

电魂网络(603258)近期再次引发市场关注。2026年4月20日晚间,实控人胡建平抛出减持计划,拟减持不超过467.2万股,占总股本1.92%。这已是近一年内该公司实控人及高管的第N次集体减持动作。

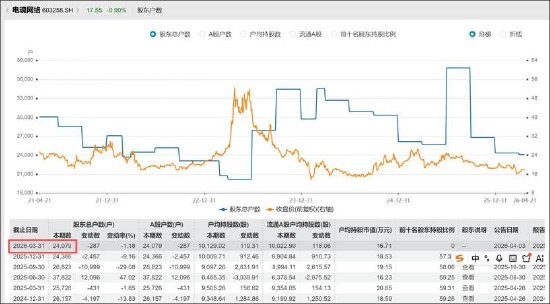

时间回溯:密集减持时间线梳理

回顾2025年减持历程,时间节点清晰可辨。2025年4月16日,副总经理郝杰、股东郑锦栩、吴文仲同日披露减持计划。2025年6月11日,胡建平首次抛出2%减持方案,7至10月间实际减持486.92万股,套现约1.01亿元,持股比例从9.63%降至7.66%。

2025年9月26日,董事余晓亮、董秘张济亮、财务总监伍晓君三人同日披露减持。2026年2月13日,副总经理胡玉彪完成240万股减持,持股比例从7.91%变动至6.93%。董事长兼CEO胡建平、副总经理胡玉彪、董事余晓亮、董秘张济亮、财务总监伍晓君——核心管理层几乎悉数登场。

关键节点:营收崩塌的量化轨迹

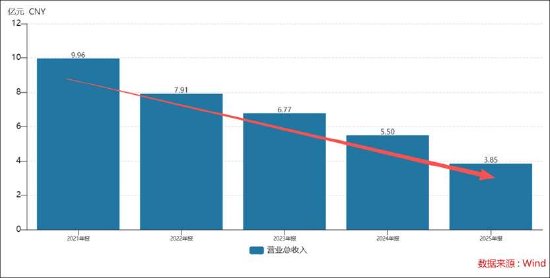

将视野拉回基本面数据,减持潮背后是业绩的持续失血。2021年公司营收尚有10亿元规模,2025年已萎缩至3.85亿元,四年间跌幅超过60%。更为严峻的是,2025年公司首次出现年度亏损:归母净利润亏损2.14亿元,同比下降800.2%,扣非归母净利润亏损2.18亿元,同比下降4218.3%。

毛利率层面的恶化同样触目惊心。2025年客户端与移动端毛利率分别下滑超9个百分点,显示出主营业务盈利能力的系统性衰退。

经验总结:单一产品的结构性脆弱

穿透数据表象,核心问题浮出水面——《梦三国》系列贡献的收入占比高达60.66%,而该系列正式商业化运营已超过15年。一款超长生命周期的老游戏何以支撑起一家上市公司的全部想象?

答案在于公司产品矩阵的严重失衡。《梦三国》2022年流水尚有5.35亿元,2024年已大幅下滑至3.08亿元。原有运营策略对用户的吸引力逐步减弱,2024年总流水出现较大幅度下滑。即便公司在2018至2019年推出周年庆、春节档等活动一度提振流水至2020年新高,但昙花一现后仍是持续下坠。

方法提炼:退市规则的量化边界

按照沪深交易所最新退市规则,主板上市公司若最近一个会计年度净利润为负,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元,将触及财务类退市风险警示(ST)。

电魂网络2025年营收3.85亿元,距离3亿元红线尚有约8500万元缓冲空间。然而,若业绩下滑趋势延续,2026年报触及ST红线的概率正在显著抬升。商誉减值这颗“雷”同样不容忽视:2025年计提商誉减值损失1.57亿元,主要来自收购厦门游动网络科技有限公司形成的商誉。游动网络2019至2021年业绩承诺超额完成,但2022至2023年累计扣非净利润仅完成1.47亿元,未达1.6亿元承诺目标,2024年归母净利润进一步下滑至2105.9万元。

应用指导:2.4万股东的决策框架

综合以上分析,2.4万户股东面临的核心命题是:减持潮传递的信号是否已pricein当前股价?实控人与高管的“用脚投票”与公司基本面的恶化趋势形成共振,短期视角下风险大于机遇。中长期而言,需重点跟踪2026年一季报及半年报数据,若营收持续下滑逼近3亿元红线,ST风险将成为压制估值的核心变量。

行业背景同样值得关注。2025年中国游戏市场实际销售收入达3507.89亿元,同比增长7.68%,行业整体处于上升通道。电魂网络的逆势下跌,本质上是产品竞争力丧失与公司治理信号负反馈的共同结果。